炒股就看金麒麟分析师研报,巨擘,专科,实时,全面仙踪林大豆行情贰佰信息网,助您挖掘后劲主题契机!

起首:遥望塔财经

深交所公告高傲,苏州绿控传动科技股份有限公司(以下简称“绿控传动”)将于2026年5月13日上会迎考。这家冲击创业板的“国度级专精特新小巨东说念主”及国度制造业单项冠军企业,正处于二度冲刺A股老本市集的终末关卡。

招股书里的绿控传动,是一个近乎完整的成长故事——2023年至2025年,营收从7.70亿元飙升至33.54亿元,复合增长率108.63%;归母净利润从赔本1233.38万元狂飙至1.53亿元。(其中 2024 年同比暴增489.52%至4804.27万元,2025年再增218.80%至1.53亿元)。

但漂亮的账面背后,是另一副截然有异的图景:2025年净利润1.53亿元,酌量活动现款流却是-1.75亿元;应收账款从4.04亿元扩张至越过14亿元;金钱欠债率从74.78%攀升至81.84%。

漂亮的是账面,揪心的是现款。本文用四组深度缠绵,穿透招股书的数字表皮,回答一个投资东说念主最该温情的问题——年入33亿的“隐形冠军”,到底是不是纸面高贵?

一、财务的深层张力:一块钱的净利润,对应1.14元的现款“失血”

非注册制板块的IPO自媒体有一句行话: “不看净利润,要看净利润的‘含金量’。”

这话用在此处再贴切不外——

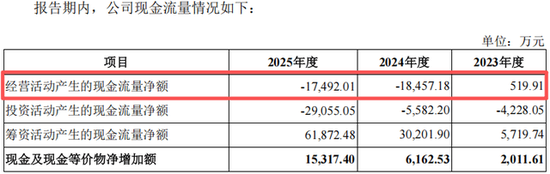

酌量现款流络续失血且按捺扩大,是企业盈利“华而伪善”的最获胜信号。绿控传动2023年酌量现款流净额仅为519.91万元,2024年骤降至-1.85亿元,2025年进一步恶化至-1.75亿元。应知,2025年净利润高达1.53亿元,净现比-1.14——意味着每创造一元的净利润,公司却需要“造出”1.14元的现款缺口。

对此,公司在问询函恢复中的施展是“应付原材料价钱波动的备货以及作陪业务扩张的应收账款和存货资金占用。。。。。。合乎高速成始终特征,具有交易合感性”。这个情理在财报逻辑上不错建造,但四肢投资东说念主必须警惕的是——“高速成始终”这一标签,容易粉饰现款流吃紧的果真风险。应收账款从2023年约4亿元扩张至2025年末的14.84亿元,同比暴增186.49%,甚而越过营收152.58%的增长幅度——这意味着销售增长是通过更长的收款账期换来的。一个辞谢冷漠的配景是:三一、徐工等大客户入股后,公司2024年对两者的共计销售收入占比越过40%。客户即股东,即使莫得获胜放宽信用期的凭据,收入高增长与回款周期拉长在交易逻辑上存在自然相干。

而更大的信号在于现款流连续恶化——2026年1-3月,酌量现款流进一步扩大至-2.94亿元,阐发业务扩张还在络续“同一”现款,短期内回血拐点尚不开朗。这是一根绷得很紧的资金链。

二、毛利率异动:“财务魔术”照旧边界效应?

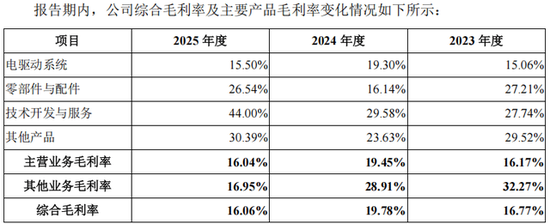

绿控传动2025年的概述毛利率为16.06%,在重金钱制造业中属于合理水平,但数据背后有一条值得追问的弧线:毛利率从2022年的7.13%飙升至2025年上半年19.38%的峰值,又在2025年下半年回落至16.06%。

更值得关注的是,2023年至2024年度的毛利率跃升,与管帐策略调遣存在期间上的重合——公司将质料保证金计提比例从6%降至4%,仅此一项即分辩加多2024年和2025年上半年净利润2006.65万元、1933.74万元,分辩占当期净利润高达41.77%和28.31%。

这是咱们称为 “财务余量调遣” 的手法——管帐忖度变更自己正当合规,公司称是基于“施行维保用度占比络续下落”的业务事实,调遣自己不组成任何违章;但期间节点正好卡在IPO利润门槛开释的要津阶段,且与问询函中明确指出的毛利率格外和客户入股问题相叠加仙踪林大豆行情贰佰信息网,组成了监管关注的中枢疑问。问询函中明确说起“毛利率格外”。公司在问询恢复中暗示,毛利率栽种主要受益于原材料成本下落和边界效应显现。这一施展存在一定合感性——电驱动系统的销量从2022年的约1万台跃升至2024年的4.2万套,边界栽种如实会带来单元成本摊薄。

但问题在于:络续扩张的边界,为何莫得同步改善现款流?要是大边界坐蓐大约踏实镌汰成本,那么净利润的现款保险程度理当更强才对。这恰正是绿控传动财务数据的最大“盲点”——大边界的客户订单并未带来大边界的现款流入,反而千里淀在应收账款和存货中了。

三、行业地位的“起首疑团”:“订单换股权”的双向逻辑

绿控传动的中枢价值宗旨之一是市占率第一。但要津在于——这个“第一”的起首是什么?

科瑞连接的上险数据统计高傲,2022年至2024年,绿控传动在新能源重卡电机配套市集的占有率一语气三年行业第一,2025年装机量已达4.4万台,市占率19.2%。从名义上看,这足以奠定赛说念龙头的行业地位。但深挖客户结构后发现——

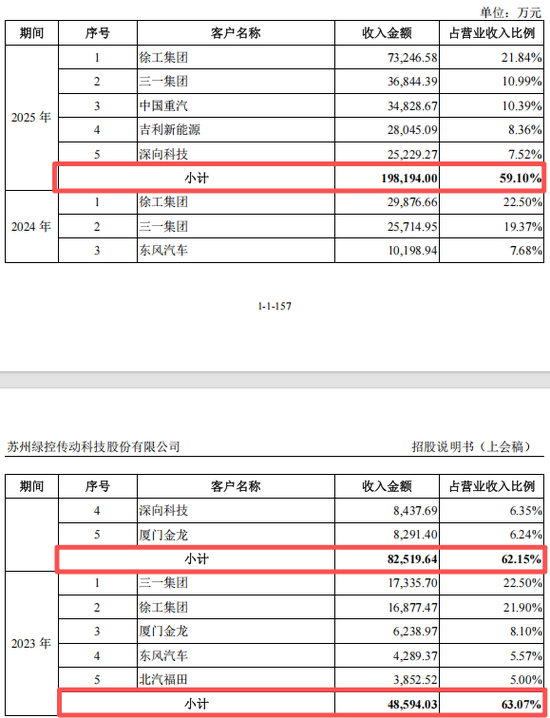

2023年至2025年,前五大客户的销售收入占比分辩为63.04%、62.11%、59.10%,客户齐集度络续高企。

其中,三一重工(客户)、徐工集团(客户)共计销售额在2024年占比越过40%,且均通过参股成为公司的曲折股东——三一重工持有1.89%股份,徐工体系通过民朴云盛和徐州云享共计持有约1.8%股份。

这意味着在新能源商用车最要津的两大主机厂客户中,绿控传动与两个位次的TOP2大客户之间存在“产业链老本交叉绑定”。

监管问询函获胜追问:是否需要认定为相干方?是否存在“通过股权换取订单”的利益运输?绿控在恢复中明确表态,入股前后的合同主要条件(价钱、结算等)未发生实质变化,订价公允,不存在通过向客户让渡股份而获取更多交易利益的情形。三一集团、徐工集团以及东风汽车不属于刊行东说念主的相干方。

但咱们觉得,问题的要津不在于正当性与否,而在于交易逻辑的可络续性——

领先,地位的果真组成是否为双重绑定?主机厂入股上游供应商,在汽车产业链并不荒原,甚而不错视为产业协同的熟谙口头。但入股若与订单增长高度重合,免费国产高清视频在线观看尤其是“入股后销售额爆发式增长”(从2023年共计占营收一定比例到2024年合并份额马上扩大),至少阐发了市占率背后存在非纯正市集化的结构性力量。对绿控自身而言,短期订单有保险,始终抗风险才能却可能受到侵蚀——客户齐集渡过高使公司议价才能受限,技能阶梯易被股东需求“锁定”,市集多元化拓展能源纵情。

其次,高度齐集的客户结构将获胜体面前金钱欠债端——应收账款中大齐源自于主要股东客户,一朝新能源商用车补贴策略退坡或某家主机厂的电动化程度放缓,回款风险和事迹下滑将一触即发。

四、技能护城河的简直厚度:国度级奖项仅仅入场券

绿控传动最容易让投资者郁勃的意见是技能碎裂。2019年得回国度科技高出奖二等奖,基于AMT的同轴并联搀和能源机电耦合系统,杀青了要津零部件的自主可控。

但咱们更关注的是,这种技能护城河的深度在竞争环境中的可络续性。

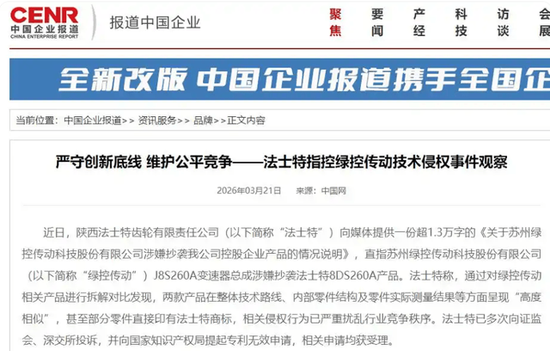

从刻下的竞争态势看仙踪林大豆行情贰佰信息网,商用车电驱赛说念已不再是蓝海,老牌巨头如法士特(陕西重型汽车变速器、宇宙商用车变速箱70%以上市集份额),以及汇川齐集能源(乘用车电控浸透进商用车边界)等,正在加快布局电驱系统。

2026年3月,法士特向媒体发送声明,直指绿控旗下J8S260A变速器总成涉嫌抄袭其8DS260A变速器。经调阅招股书和有关问询恢复,未见公司就该事件裸露实质性的技能侵权论证或学问产权布局核查,公司的学问产权独处性在问询函恢复中亦未高傲充分的IP壁垒阐发。

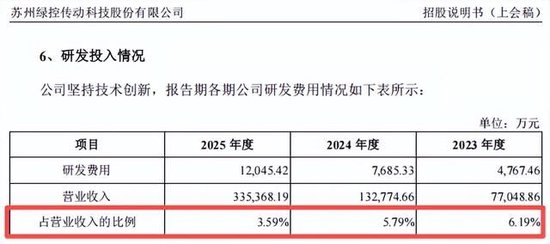

更让投资东说念主难以忽略的是,研发用度率却在技能竞争最热烈的阶段一语气下落,从2023年的6.19% 下落至2025年3.59%。当赛说念竞争加重,研发插足却主动“收手”,这是公司技能阶梯趋稳的信号,照旧现款流压力传导至翻新插足的完毕?

公司层面施展为跟着营收边界快速扩大,基数效应导致比率下落,但实足研发用度从0.5亿元增至1.2亿元,边界仍在增长。这个施展具有迥殊的劝服力:营收从7.7亿到33.54亿增长了4倍多,实足研发插足也翻了2.4倍,研发强度的镌汰更多是数字游戏。

扫尾2025年末,公司领有352项境内授权专利,其中发明专利58项、实用新式专利268项。专利数目不少,但咱们建议投资者关注一个更要津的缠绵:发明专利在总专利中的占比(约16.5%),以及专利是否涵盖了电机、电控、变速箱的完整系统决策——独一后者才能构建简直的技能壁垒。

创举东说念主李磊的清华资历和公司得回的国度科技高出奖,在获取老本市集信任方面显著组成了正面要素。但市占率第一 ≠ 莫得竞争敌手,尤其是在产业链讲话权掌捏在整车巨头手里的情况下,绿控所濒临的技能压力还需要在后续的技能布局中连续加码。

五、最大的隐忧:产能消化与押注“当年三年”

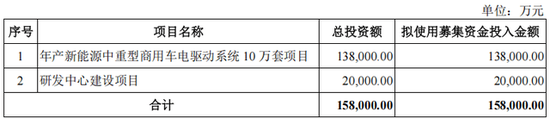

此次募资15.8亿元,扣除刊行用度后将用于年产10万套的新能源中重型商用车电驱动系统表情。这里隐含了一个要津判断:公司必须消化掉这部分新产能,才能杀青络续发展。

产能数据印证了这一判断背后的紧要性——面前的年产能约6万套(正好与年产10万套的扩张缠绵酿成对照),而2024年电驱动系统销量已达4.2万套,产能期骗率从54%拉到90%以上仍是靠拢红线。而苏州吴江经济技能开拓区仍是运转总投资50亿元的绿控新能源研发制造表情,第三期将新增每年20万套产能。按照缠绵,2025年营收33.54亿元、净利润1.53亿元的基础上,通盘表情达产后展望年销售收入100亿元、净利润超10亿元,这意味着需要在5年期间内增长3倍销售额。

这一预测的基本前提是新能源商用车浸透率从面前的28.84%络续高涨至更高区间,且绿控的市占率不降。

在重卡电动化浸透率已从5.57%快速跃升至28.87%的配景下,“浸透率=成长力”的逻辑濒临根人性拷问——市集中枢驱能源正在从“策略补贴+替代率栽种”转向企业自主盈利才能。在补贴退坡后,过渡期的浸透率能否安稳鼓舞?客户依赖性极强、大客户自研电驱系统比例可能高涨?这些将决定年产10万套产能在当年三年能否填满。

咱们更安祥到,法士特、汇川齐集能源等竞争敌手的扩产一样在加快。一朝产能迷漫——尤其是在高度齐集的新能源商用车电驱动行业(行业CR5约60%-70%)中,价钱战的惨烈程度可能在一个客户高度齐集的边界马上传导至供应商利润。按照2025年33.54亿元的收入体量,撑持10万套产能的期骗率标的本已濒临不小的市集压力。

六、遥望塔财经结语:给投资者的三个“不是那么好意思好”的判断

通读完整招股书、问询恢复和财务数据,遥望塔财经对绿控传动给出以下中枢判断(基于扫尾2026年5月7日的公开信息):

第一,这是一家典型的“现款流拮据绩优股”——事迹如实在增长,但增量施行上是靠债务和应收账款堆积起来的“纸面繁华”。1.53亿元的净利润与-1.75亿元的酌量现款流酿成重大反差。莫得好的现款流,再漂亮的利润也可能随时禁闭。

第二,技能实力值得详情,但行业竞争正在加重,研发插足占比下落的信号值得警惕。当竞争敌手研发用度率督察在5%以上时,3.59%的研发占比可能不及以督察始终护城河。

第三,客户齐集度高企且与股东高度重复,“产业老本+供应链绑定”口头虽在短期踏实了收入,但始终来看独处性和市集化才能濒临磨砺。这可能成为公司能否走出“订单高度依赖”暗影的要津难点。

对于参与上会的投资东说念主,咱们建议要点关注以下五大信号:

上会审核是否就客户高度齐集与相干来回公允性提倡额外追问

公司是否裸露足够明晰的大客户的长单框架合同条件,遁藏“一年一签”的订单波动风险

现款流转正的具体期间表——公司现款流络续恶化,何时能扭转场面

研发用度率能否止跌回升——在翻新驱动的行业中,研发强度的再下滑可能激勉技能危急学问产权纠纷的后续弘扬——法士专指控是否存在产业化层面的实质挟制

参考结合:

1、绿控传动:招股阐发书(上会稿)

2、绿控传动:刊行东说念主及中介机构恢复意见

3、绿控传动:刊行东说念主及中介机构对于第二轮审核问询函的恢复意见

4、绿控传动:刊行东说念主及中介机构对于审核中情意见落实函的恢复

5、中国网《对于苏州绿控传动科技股份有限公司涉嫌抄袭我公司控股企业家具的情况阐发》

6、深交所上市审核委员会2026年第23次审议会议公告

免责声明:本文内容基于咱们觉得可靠的已公开信息进行连接和分析,但无法保证所有信息的实足准确性和完整性。文中的任何数据、不雅点或论断,均仅供读者参考和疏导之用,不组成任何容貌的投资建议或决策依据。

市集有风险,投资需严慎。任何东说念主依据本文内容进行的任何投资操作或决策,所产生的所有风险及成果均应由其自行承担,本账号及作家概不讲求。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

牵累裁剪:石秀珍 SF183仙踪林大豆行情贰佰信息网